Organización financiera

Cómo salir de deudas y reorganizar tu presupuesto

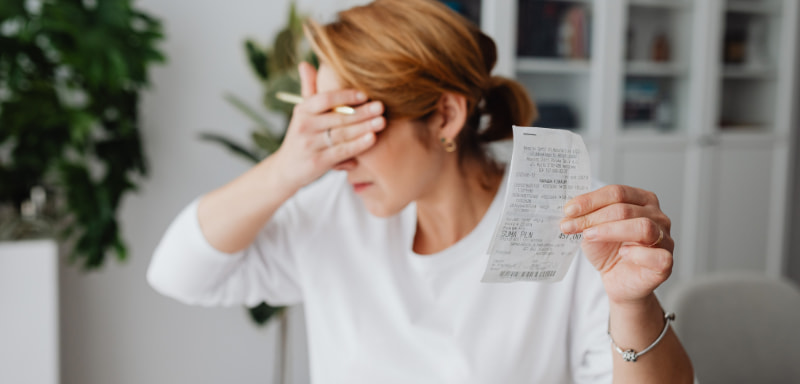

Con el plan financiero adecuado, puedes reducir tus deudas y recuperar el control de tus finanzas.

Anuncios

Estrategias prácticas para recuperar el control financiero

¿Te cuesta pagar el alquiler, las facturas y los demás gastos, que parecen no tener fin? Puedes salir de deudas y encauzar tu presupuesto con pasos concretos, control de gastos y decisiones estratégicas.

Determina de inmediato cuánto debes, qué pagos son prioritarios y cuánto puedes destinar cada mes a la reducción de la deuda.

Con un plan claro, podrá negociar mejores condiciones, reducir los intereses y recuperar la estabilidad financiera sin sacrificios innecesarios.

Descubrirás estrategias prácticas para reducir gastos innecesarios, utilizarás herramientas útiles y harás un seguimiento de tu progreso para que puedas mantener el rumbo a lo largo del tiempo.

Puntos clave

- Evalúa tu situación financiera e identifica tus prioridades.

- Aplicar estrategias concretas para reducir la deuda y los costes.

- Planifica tu presupuesto y revisa tu progreso periódicamente.

Análisis de la situación de la deuda

Registra con precisión cada deuda, su importe, fecha de vencimiento y coste real. Esto te permite saber al instante cuánto debes, quién reclama tu dinero y qué deudas debes saldar primero.

Identificar todas las fuentes de deuda

Enumera todas tus deudas, incluso las pequeñas o inactivas. Incluye: préstamos personales, hipotecas, tarjetas de crédito, sobregiros, préstamos privados, préstamos al consumo, facturas impagadas, impuestos y cuentas con intereses por mora.

Para cada uno, anote el nombre del acreedor, el número de contrato, el importe restante y la fecha de la última comunicación.

Si tienes documentos en papel o correos electrónicos, guárdalos en una carpeta física o digital para acceder a ellos rápidamente.

Utiliza una tabla sencilla para organizarte. Esto te ayudará a evitar olvidar elementos, te mostrará la verdadera magnitud del problema y te preparará para posibles negociaciones.

Calcular el monto total de la deuda

Suma los saldos pendientes de todas tus deudas para obtener el total adeudado. No cuentes solo el capital: añade los intereses acumulados, los gastos administrativos y las penalizaciones ya incurridas.

Consulte sus extractos bancarios recientes para obtener cifras actualizadas. Si la deuda está en disputa o tiene obligaciones tributarias pendientes, solicite al acreedor un estado de cuenta final para determinar el monto exacto adeudado.

Calcula también cuánto pagarías cada mes sumando las cuotas. Esta cifra te indicará qué porcentaje de tus ingresos mensuales necesitas para pagar la deuda y cuánto te queda para los gastos esenciales.

Evaluación de las tasas de interés y las prioridades

Clasifica tus deudas por tasa de interés y costo total. Las deudas con tasas de interés altas (por ejemplo, las tarjetas de crédito rotativas) reducen rápidamente tu capital y, de ser posible, debes saldarlas primero.

Considere también las consecuencias: las ejecuciones hipotecarias, las pérdidas de vivienda o los informes CRIF requieren mayor prioridad, incluso si la tasa de interés es menor. Al decidir la acción apropiada, equilibre la urgencia legal y el costo financiero.

Crea dos columnas en tu lista: "intereses altos" y "riesgo legal alto". Utiliza este marco para decidir entre pagar más por una tasa de interés alta o concentrar tus recursos en deudas que podrían comprometer tus activos.

Consultar plazos y sanciones

Verifique las próximas fechas límite de pago y las fechas en que se aplican recargos o intereses adicionales. Asegúrese de marcar todas las fechas de vencimiento dentro de los próximos 30 días y las que vencen dentro de los próximos 90 días.

Solicita a tus acreedores información por escrito sobre los recargos por mora y la posibilidad de pagar a plazos sin cargos adicionales. En algunos casos, puedes obtener suspensiones o reducciones temporales presentando una solicitud formal.

Configura recordatorios y bloqueos automáticos para evitar penalizaciones adicionales. Reducir las penalizaciones evita que la deuda crezca más de lo previsto y te da margen para negociar soluciones concretas.

Estrategias para salir de las deudas

Organiza tus deudas, decide qué pagar primero y habla con tus acreedores para reducir costos y encontrar soluciones. Considera también la consolidación de deudas si puedes obtener una tasa de interés más baja o un pago único manejable.

Plan de reembolso prioritario

Haz una lista de todas tus deudas, incluyendo el saldo, la tasa de interés y la fecha de vencimiento. Identifica las deudas con los intereses más altos y aquellas con consecuencias inmediatas (ejecución hipotecaria, impago).

Utilice una de dos estrategias principales: método de avalancha (pague primero las tarifas más altas) o método de avalancha inversa/avalancha (Para motivarte, paga primero los saldos más pequeños). Elige el que puedas pagar con constancia.

Establece un pago mínimo mensual para cada deuda y destina el excedente a tu cuenta prioritaria. Automatiza los pagos para evitar retrasos y renegocia los plazos solo si tienes un plan de pago concreto.

Negociaciones con los acreedores

Prepare la documentación necesaria: recibos de nómina, extractos bancarios, lista de gastos esenciales y plan de reembolso propuesto.

Comuníquese con el acreedor por correo electrónico o por teléfono y solicite claramente una reducción de la tasa de interés, plazos de pago ampliados o la liquidación total de la deuda.

Ofrezca soluciones realistas y establezca plazos específicos. Deje constancia por escrito de los acuerdos antes de realizar el pago.

Sea firme pero cooperativo. Si el acreedor se niega, pida hablar con un gerente o considere la mediación externa. Evite ofertas que empeoren la situación, como nuevas tarjetas con tasas de interés muy altas.

Consolidación de deudas

Consolidar deudas significa reemplazar varias deudas con un solo préstamo o tarjeta de crédito a tasa fija. Compare las ofertas: tasa de interés anual (TAE), plazo, costos de apertura y penalizaciones por pago anticipado.

Utilice la consolidación únicamente si la TAE total y la cuota mensual son inferiores a las de cuentas separadas y no desea alargar excesivamente el plazo.

Consideremos dos opciones comunes: un préstamo personal para consolidar deudas o una transferencia de saldo a una tarjeta con una tasa promocional.

Si elige un banco o una entidad financiera, lea el contrato y calcule el coste total. Sea disciplinado: no contraiga nuevas deudas después de la consolidación.

Prevención de la acumulación de nuevas deudas

Recorta los gastos innecesarios y usa el crédito solo cuando tengas un plan de pago claro. Pequeñas decisiones diarias te protegerán de encontrarte de nuevo en apuros económicos.

Reducción de gastos innecesarios

Haz una lista de tus gastos mensuales y marca con un círculo todo aquello que puedas eliminar de inmediato, como suscripciones sin usar, aplicaciones de pago o servicios duplicados.

Sustituye tu visita semanal al bar por una taza de café en casa y llévate la comida de casa al menos tres veces por semana para ahorrar dinero de inmediato.

Establece un presupuesto semanal para cada categoría (alimentación, transporte, entretenimiento) y paga en efectivo o con tarjetas prepago para no excederlo. Revisa tus facturas y pólizas cada seis meses: a menudo puedes encontrar mejores ofertas cambiando de proveedor o negociando descuentos.

Como regla general, si no lo has usado en los últimos tres meses, véndelo o dónalo. Así liberarás espacio y podrías generar ingresos extra para reducir tu deuda.

Uso responsable del crédito

Utilice el crédito únicamente para gastos planificados y urgentes, no para gastos recurrentes. Antes de solicitar una tarjeta o un préstamo, compare la TAE, las comisiones y el plazo: una tasa más baja con plazos más largos puede resultarle más cara a largo plazo.

Establece una regla personal: no excedas tu límite de crédito disponible (30%). Pagar siempre más del mínimo reduce los intereses y acorta el plazo de tu deuda. Si es posible, automatiza los pagos regulares para evitar pagos atrasados y reportes negativos en tu historial crediticio.

Controla tu historial crediticio y revísalo cada seis meses. Si recibes ofertas de crédito fácil o con altas tasas de interés, recházalas; a menudo empeoran tu situación en lugar de mejorarla.

Reorganización del presupuesto familiar

Revisa tus gastos fijos, identifica aquellos que puedes eliminar y determina cuánto quieres destinar al pago de deudas. Establece metas claras y una regla de prioridad para pagar primero los préstamos con intereses altos.

Crea un presupuesto mensual

Registra todos tus ingresos netos: sueldo, cheques e ingresos extra. Usa una hoja de cálculo o una aplicación sencilla; crea columnas para ingresos, gastos fijos y gastos variables.

Ingresa tus gastos fijos (alquiler, hipoteca, facturas, seguro) y suma el total. Luego, agrega tus gastos variables (alimentos, gasolina, suscripciones). Establece un límite para cada categoría.

Calcula tu saldo mensual: Ingresos – Gastos. Si el saldo es negativo, identifica tres gastos variables que puedas recortar de inmediato. Si es positivo, asigna al menos entre 20 y 30% de ellos al fondo de deuda.

Análisis de ingresos y gastos

Prioriza tus gastos: esenciales, importantes y superfluos. Esenciales = hogar, comida, transporte; Superfluos = múltiples servicios de streaming, comer fuera con frecuencia. Consulta los importes reales de los últimos tres meses para entender los promedios.

Controla tus ingresos recurrentes y puntuales. Si tus ingresos fluctúan, utiliza el promedio trimestral para planificar. Busca de inmediato posibles aumentos de ingresos: horas extra, venta de artículos sin usar, trabajo independiente.

Revisa tus suscripciones y facturas: negocia tarifas, cambia tu plan de teléfono o electricidad, compara ofertas. Incluso pequeños ahorros, repetidos cada mes, mejoran tu presupuesto.

Definición de objetivos financieros

Establece metas concretas y con plazos definidos. Por ejemplo: pagar una tarjeta de crédito de 2000 € en 12 meses o crear un fondo de emergencia de 1000 € en 6 meses. Anota el importe, la fecha de vencimiento y la cuota mensual requerida.

Divide tus objetivos en corto, mediano y largo plazo. Corto: fondo de emergencia. Mediano: pagar deudas con intereses altos. Largo: ahorrar para una casa o la educación.

Establece reglas sencillas: automatiza las transferencias a tu cuenta de ahorros y los pagos adicionales de deudas. Controla tu progreso semanalmente y ajusta tus pagos si recibes ingresos extra.

Herramientas y recursos útiles

Encuentra herramientas prácticas que te ayuden a controlar tus ingresos y gastos, programar pagos y negociar con tus acreedores. Elige soluciones que automaticen las tareas repetitivas y te brinden visibilidad inmediata de tu saldo real.

Aplicaciones y software de gestión financiera

Utiliza aplicaciones que conecten tus cuentas bancarias para ver tus gastos reales en tiempo real. Busca funciones como la categorización automática, la elaboración de presupuestos mensuales, las alertas de gastos y la posibilidad de exportar informes a CSV o PDF.

Algunos ejemplos útiles incluyen aplicaciones que permiten establecer objetivos de ahorro, recordatorios de fechas límite y resúmenes semanales por correo electrónico.

Pon en práctica estas características:

- Categorización: Identificar los gastos fijos frente a los gastos variables.

- Presupuesto: Establece límites por categoría y recibe alertas.

- Planes de pagoAlgunas aplicaciones calculan el tiempo y la cantidad necesarios para saldar una deuda.

- Copia de seguridad y exportación: conserva datos para negociaciones o consultoría.

Verifica la seguridad y los costos: elige aplicaciones con cifrado, autenticación de dos factores y políticas claras de intercambio de datos. Evita las soluciones que te obligan a pagar sin siquiera intentarlo.

Consultoría financiera profesional

Busque un asesor o consejero de deudas con experiencia práctica en reestructuración de deudas y negociación con acreedores.

Contacte con profesionales que ofrezcan un plan por escrito, simulaciones de reembolso y apoyo en la negociación.

Verifique las credenciales y las referencias: solicite casos similares resueltos, costos claros y métodos de pago (tarifa fija o porcentaje).

Preguntas concretas que debe formular:

- ¿Cuál es el costo total del servicio?

- ¿Puede proporcionarnos un plan de pago detallado?

- ¿Gestionas directamente las comunicaciones con los acreedores?

Elija consultores que también ofrezcan capacitación práctica, como ejercicios personalizados de elaboración de presupuestos y herramientas compartidas (hojas de cálculo, listas de verificación de documentos), para que pueda mantener el control de sus finanzas incluso después de que finalice el servicio.

Seguimiento del progreso y motivación

Revisa periódicamente tu saldo de deudas, tus gastos y tus ahorros. Establece metas pequeñas y medibles, y date recompensas sencillas para mantener la motivación.

Verificación periódica de los resultados

Programa una revisión semanal y mensual de tu presupuesto. Cada semana, revisa los gastos adicionales, los pagos mínimos y cualquier cambio en tus ingresos. Cada mes, actualiza tu presupuesto con los saldos de tus cuentas, los pagos de deudas y el total de tus ahorros.

Utiliza una tabla sencilla para llevar un registro de: fecha, deuda pendiente, pago realizado, intereses pagados y ahorros acumulados. Esto te mostrará un progreso concreto y dónde puedes reducir gastos.

Establece indicadores claros: porcentaje de reducción de la deuda, días sin gastos no esenciales y saldo del fondo de emergencia. Revisa tu estrategia si no alcanzas tus objetivos durante dos meses consecutivos.

Gestión del estrés financiero

Reconoce las señales de estrés: insomnio, evasión de pagos o enojo al revisar las cuentas. Cuando aparezcan, detente y revisa tu plan con pequeños pasos prácticos.

Practica acciones sencillas para reducir la ansiedad: delega algunas tareas (por ejemplo, el uso de una aplicación de presupuesto), automatiza los pagos recurrentes y crea aunque sea un pequeño fondo de emergencia. Los pequeños logros disminuyen la presión emocional.

Si es necesario, busca apoyo externo: un terapeuta gratuito, grupos de discusión o un amigo de confianza que te ayude a mantenerte responsable. Mantén una rutina de seguimiento breve pero constante; esto te permitirá mantener el control sin aumentar el estrés.

Errores comunes que se deben evitar

No ignores tu situación. Si no controlas tus cuentas y los plazos de pago, los problemas se agravarán rápidamente y aumentarán los recargos por mora.

No acumules nuevas deudas para pagar las antiguas. Puede parecer una solución rápida, pero a menudo aumenta tu saldo y perjudica tu historial crediticio.

No descuides un presupuesto realista. Planificar sin datos concretos lleva a estimaciones incorrectas. Utiliza tus gastos reales e ingresos realistas para crear tu plan.

No subestimes la importancia de priorizar los pagos. Pagar solo el mínimo o los intereses te mantendrá endeudado por más tiempo. Concéntrate en las deudas con altas tasas de interés o riesgos legales.

No dejes de comunicarte con tus acreedores. Ignorar las advertencias reduce tus opciones de negociación. Hablar puede abrirte la puerta a planes de pago o reducciones de deuda.

Evite confiar en soluciones "fáciles" no verificadas. Los préstamos rápidos o los servicios que prometen milagros suelen ser más caros. Verifique los costos, las condiciones y la reputación antes de aceptar.

No olvides tener un fondo de emergencia. Sin ahorros, un gasto inesperado puede hacer que vuelvas a endeudarte. Incluso una pequeña reserva te ayudará a mantenerte fiel a tu plan.

Utiliza esta lista como guía rápida al reorganizar tu presupuesto. Marca los errores que encuentres y corrígelos uno por uno para avanzar con decisión.

Conclusión

Ahora tienes herramientas concretas para afrontar tus deudas y reorganizar tu presupuesto. Los pequeños pasos constantes te llevarán a obtener resultados a largo plazo.

Establece prioridades claras: paga primero los gastos esenciales y las deudas con intereses altos. Revisa tu presupuesto semanalmente para mantenerte al día.

Elige una estrategia que te funcione, como el método de la avalancha o el de la bola de nieve. Mantén la disciplina, pero sé realista: deja margen para imprevistos.

Negocie con sus acreedores cuando sea necesario. Una comunicación clara suele permitirle obtener tasas de interés más bajas o planes de pago más accesibles.

Crea un fondo de emergencia, aunque sea pequeño. Esto reduce el riesgo de contraer más deudas y te brinda mayor tranquilidad.

Controla tu progreso con cifras sencillas: saldo de deuda, gastos fijos y ahorros. Ver mejoras te mantiene motivado.

Mantén la flexibilidad: tu situación puede cambiar. Adapta tu plan cuando necesites nuevos objetivos o diferentes niveles de ingresos.

Ten paciencia. Reducir las deudas lleva tiempo, pero cada pago cuenta. Sigue aprendiendo y practicando buenos hábitos financieros.

Tendencias

Descubre cómo solicitarlo Mooney

Mooney te ofrece una solución flexible y segura para tus gastos diarios. Consulta tu saldo en tiempo real.

Continúe Leyendo

Una guía sencilla para organizar tu presupuesto personal

Aprende a organizar tu presupuesto personal y a gestionar tus ingresos y gastos de forma más consciente, con un método claro y estructurado.

Continúe Leyendo

Tarjeta de crédito Mediolanum: ¡Sin comisiones durante el primer año!

La tarjeta de crédito Mediolanum: una solución flexible para tus compras. Con cashback y atención al cliente personalizada, es el momento de conseguirla.

Continúe LeyendoTambién te puede interesar

¡Consigue ya la tarjeta ING Gold Mastercard y empieza a disfrutar de sus ventajas!

Con la Mastercard ING Gold, accede a un mundo de beneficios. Seguro incluido y flexibilidad de pago. ¡Solicítala ahora!

Continúe Leyendo

Cómo evitar compras innecesarias y ahorrar dinero

Aprende a controlar tus gastos, evita las compras impulsivas y adopta hábitos de ahorro para lograr una estabilidad financiera duradera.

Continúe Leyendo

Revisión del préstamo en línea Credem Banca Link

¿El préstamo online Credem Banca Link es adecuado para ti? Descubre todas las ventajas, desventajas y procedimientos de solicitud con nuestra guía.

Continúe Leyendo