Finanzorganisation

Wie Sie Ihre Schulden abbauen und Ihr Budget neu ordnen

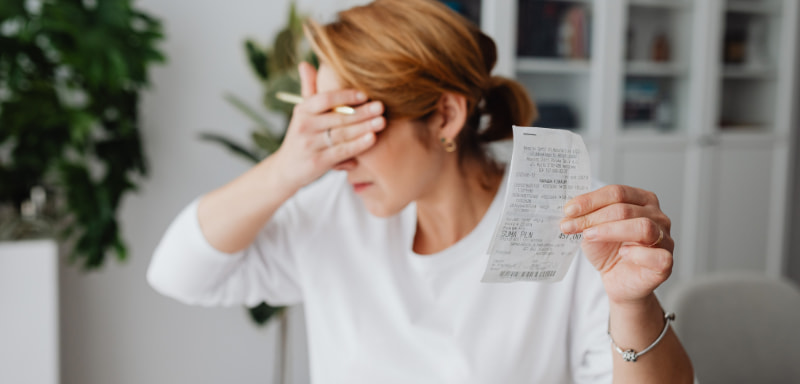

Mit dem richtigen Finanzplan können Sie Ihre Schulden reduzieren und die Kontrolle über Ihre Finanzen zurückgewinnen.

Werbung

Praktische Strategien zur Wiedererlangung der finanziellen Kontrolle

Kämpfen Sie mit scheinbar endlosen Mieten, Rechnungen und Zahlungen? Mit konkreten Schritten, Ausgabenkontrolle und gezielten Entscheidungen können Sie Ihre Schulden abbauen und Ihr Budget wieder in Ordnung bringen.

Ermitteln Sie sofort, wie hoch Ihre Schulden sind, welche Zahlungen Priorität haben und wie viel Sie monatlich für die Schuldentilgung aufwenden können.

Mit einem klaren Plan können Sie bessere Konditionen aushandeln, die Zinsen senken und sich finanzielle Entlastung verschaffen, ohne unnötige Opfer bringen zu müssen.

Sie lernen praktische Strategien kennen, um unnötige Ausgaben zu reduzieren, hilfreiche Tools einzusetzen und Ihre Fortschritte zu verfolgen, damit Sie langfristig auf Kurs bleiben.

Wichtigste Punkte

- Analysieren Sie Ihre finanzielle Situation und legen Sie Prioritäten fest.

- Konkrete Strategien zur Reduzierung von Schulden und Kosten anwenden.

- Planen Sie Ihr Budget und überprüfen Sie regelmäßig Ihre Fortschritte.

Analyse der Verschuldungssituation

Erfassen Sie präzise alle Schuldenpositionen, Beträge, Fälligkeitstermine und tatsächlichen Kosten. So wissen Sie sofort, wie viel Sie schulden, wer Ihr Geld einfordert und welche Schulden zuerst beglichen werden müssen.

Alle Schuldenquellen identifizieren

Führen Sie alle Schulden auf, auch kleine oder ruhende. Dazu gehören: Privatkredite, Hypotheken, Kreditkarten, Dispokredite, Darlehen zwischen Privatpersonen, Konsumkredite, überfällige Rechnungen, Steuerschulden und Konten mit Verzugszinsen.

Notieren Sie für jeden einzelnen Fall den Namen des Gläubigers, die Vertragsnummer, den Restbetrag und das Datum der letzten Kontaktaufnahme.

Falls Sie Papierdokumente oder E-Mails haben, sammeln Sie diese in einem physischen oder digitalen Ordner, um schnell darauf zugreifen zu können.

Nutzen Sie eine einfache Tabelle zur Organisation. Das hilft Ihnen, nichts zu vergessen, verdeutlicht das wahre Ausmaß des Problems und bereitet Sie auf mögliche Verhandlungen vor.

Gesamtschuldenbetrag berechnen

Addieren Sie die ausstehenden Beträge all Ihrer Schulden, um den Gesamtbetrag zu ermitteln. Berücksichtigen Sie dabei nicht nur die Hauptsumme, sondern auch aufgelaufene Zinsen, Bearbeitungsgebühren und bereits angefallene Strafgebühren.

Prüfen Sie Ihre aktuellen Kontoauszüge auf aktualisierte Beträge. Falls die Forderung strittig ist oder Steuerschulden bestehen, fordern Sie vom Gläubiger eine Schlussrechnung an, um den genauen, heute geschuldeten Betrag zu ermitteln.

Berechnen Sie außerdem Ihre monatliche Rate, indem Sie die Raten addieren. Diese Summe zeigt Ihnen, wie viel Ihres monatlichen Einkommens für die Schulden benötigt wird und wie viel für notwendige Ausgaben übrig bleibt.

Bewertung von Zinssätzen und Prioritäten

Sortieren Sie Ihre Schulden nach Zinssatz und Gesamtkosten. Schulden mit hohen Zinssätzen (z. B. Kreditkartenschulden) zehren Ihr Kapital schnell auf und sollten, wenn möglich, zuerst angegangen werden.

Bedenken Sie auch die Folgen: Zwangsversteigerungen, Hausverluste oder CRIF-Meldungen erfordern höhere Priorität, selbst wenn der Zinssatz niedriger ist. Wägen Sie die rechtliche Dringlichkeit und die finanziellen Kosten gegeneinander ab, um die geeigneten Maßnahmen zu ergreifen.

Erstellen Sie zwei Spalten in Ihrer Liste: „Hohe Zinsen“ und „Hohes rechtliches Risiko“. Nutzen Sie dieses Schema, um zu entscheiden, ob Sie mehr für einen hohen Zinssatz zahlen oder Ihre Ressourcen auf Schulden konzentrieren, die Ihr Vermögen binden könnten.

Fristen und Strafen prüfen

Prüfen Sie die anstehenden Zahlungsfristen und die Termine, an denen Strafgebühren oder erhöhte Zinsen anfallen. Markieren Sie unbedingt alle Fälligkeitstermine, die innerhalb von 30 Tagen oder innerhalb von 90 Tagen liegen.

Bitten Sie Ihre Gläubiger um schriftliche Informationen zu etwaigen Mahngebühren und der Möglichkeit der Ratenzahlung ohne zusätzliche Kosten. In manchen Fällen können Sie durch einen formellen Antrag eine vorübergehende Aussetzung oder Reduzierung der Gebühren erreichen.

Richten Sie Erinnerungen und automatische Zahlungssperren ein, um weitere Strafgebühren zu vermeiden. Durch die Reduzierung von Strafgebühren verhindern Sie, dass Ihre Schulden über das erwartete Maß hinaus anwachsen, und gewinnen Spielraum für die Aushandlung konkreter Lösungen.

Strategien zur Entschuldung

Ordnen Sie Ihre Schulden, legen Sie fest, welche Schulden Sie zuerst begleichen, und sprechen Sie mit Ihren Gläubigern, um Kosten zu senken und Lösungen zu finden. Ziehen Sie außerdem eine Schuldenkonsolidierung in Betracht, falls Sie dadurch einen niedrigeren Zinssatz oder eine überschaubare Einmalzahlung erhalten können.

Prioritärer Rückerstattungsplan

Erstellen Sie eine Liste all Ihrer Schulden, einschließlich des ausstehenden Betrags, des Zinssatzes und des Fälligkeitsdatums. Identifizieren Sie die Schulden mit den höchsten Zinsen und diejenigen mit unmittelbaren Folgen (Zwangsversteigerung, Zahlungsausfall).

Nutzen Sie eine der beiden folgenden Hauptstrategien: Lawinenmethode (die höchsten Tarife zuerst bezahlen) oder umgekehrte Lawinenmethode/Lawine (Zahlen Sie zur Motivation zunächst kleinere Beträge.) Wählen Sie die Option, bei der Sie sich konsequent halten.

Legen Sie für jede Schuld eine monatliche Mindestzahlung fest und überweisen Sie etwaige Überschüsse auf Ihr gewähltes Prioritätskonto. Automatisieren Sie Zahlungen, um Verzögerungen zu vermeiden, und verhandeln Sie Zahlungsfristen nur dann neu, wenn Sie einen konkreten Rückzahlungsplan haben.

Verhandlungen mit Gläubigern

Bereiten Sie folgende Unterlagen vor: Gehaltsabrechnungen, Kontoauszüge, Liste der wichtigsten Ausgaben und Vorschlag für einen Erstattungsplan.

Nehmen Sie per E-Mail oder Telefon Kontakt mit dem Gläubiger auf und fordern Sie klar eine Zinsreduzierung, verlängerte Zahlungsbedingungen oder eine vollständige Abfindung.

Bieten Sie realistische Lösungen an und nennen Sie konkrete Fristen. Halten Sie Vereinbarungen vor der Zahlung schriftlich fest.

Bleiben Sie bestimmt, aber kooperativ. Weigert sich der Gläubiger, bitten Sie um ein Gespräch mit einem Manager oder ziehen Sie eine externe Mediation in Betracht. Vermeiden Sie Angebote, die die Situation verschlimmern, wie beispielsweise neue Kreditkarten mit sehr hohen Zinsen.

Schuldenkonsolidierung

Eine Schuldenkonsolidierung bedeutet, mehrere Schulden durch einen einzigen Kredit oder eine Kreditkarte mit festem Zinssatz zu ersetzen. Vergleichen Sie Angebote: effektiver Jahreszins (APR), Laufzeit, Bearbeitungsgebühren und Vorfälligkeitsentschädigung.

Nutzen Sie die Zusammenlegung nur dann, wenn der Gesamt-APR und die monatliche Rate niedriger sind als bei getrennten Konten und Sie die Laufzeit nicht übermäßig verlängern möchten.

Sie sollten zwei gängige Optionen in Betracht ziehen: einen Privatkredit zur Konsolidierung oder eine Guthabenübertragung auf eine Kreditkarte zu einem Aktionszinssatz.

Wenn Sie sich für eine Bank oder ein Finanzinstitut entscheiden, lesen Sie den Vertrag sorgfältig durch und berechnen Sie die Gesamtkosten. Seien Sie diszipliniert: Nehmen Sie nach der Konsolidierung keine neuen Schulden auf.

Verhinderung der Anhäufung neuer Schulden

Reduzieren Sie unnötige Ausgaben und nutzen Sie Kredite nur, wenn Sie einen klaren Rückzahlungsplan haben. Kleine, alltägliche Entscheidungen schützen Sie davor, erneut in finanzielle Not zu geraten.

Reduzierung unnötiger Ausgaben

Erstellen Sie eine Liste Ihrer monatlichen Ausgaben und kreisen Sie alles ein, was Sie sofort streichen können, wie zum Beispiel ungenutzte Abonnements, kostenpflichtige Apps oder doppelte Dienste.

Ersetzen Sie Ihren wöchentlichen Besuch in der Bar durch eine Tasse Kaffee zu Hause und bringen Sie Ihr Mittagessen mindestens dreimal pro Woche von zu Hause mit, um sofort Geld zu sparen.

Legen Sie für jede Kategorie (Lebensmittel, Transport, Freizeit) ein wöchentliches Budget fest und bezahlen Sie bar oder mit Prepaid-Karten, um dieses einzuhalten. Überprüfen Sie Ihre Rechnungen und Verträge alle sechs Monate: Oftmals finden Sie günstigere Angebote durch einen Anbieterwechsel oder durch das Aushandeln von Rabatten.

Als Faustregel gilt: Wenn Sie etwas in den letzten drei Monaten nicht benutzt haben, verkaufen oder spenden Sie es. Das schafft Platz und kann Ihnen zusätzliches Einkommen verschaffen, um Ihre Schulden zu reduzieren.

Verantwortungsvoller Umgang mit Krediten

Nutzen Sie Kreditkarten nur für geplante und dringende Ausgaben, nicht für wiederkehrende Kosten. Vergleichen Sie vor der Beantragung einer Kreditkarte oder eines Kredits den effektiven Jahreszins, die Gebühren und die Laufzeit: Ein niedrigerer Zinssatz mit längeren Laufzeiten kann Sie auf Dauer mehr kosten.

Setzen Sie sich eine persönliche Regel: Überschreiten Sie Ihr verfügbares Kreditlimit (30%) nicht. Wenn Sie stets mehr als den Mindestbetrag zahlen, reduzieren Sie die Zinsen und verkürzen die Laufzeit Ihrer Schulden. Nutzen Sie nach Möglichkeit automatische, regelmäßige Zahlungen, um Zahlungsverzug und negative Schufa-Einträge zu vermeiden.

Behalten Sie Ihre Kreditwürdigkeit im Blick und überprüfen Sie sie alle sechs Monate. Lehnen Sie Angebote für günstige Kredite oder hohe Zinsen ab – sie verschlimmern Ihre Situation oft, anstatt sie zu verbessern.

Neuordnung des Familienbudgets

Überprüfen Sie Ihre Fixkosten, identifizieren Sie die einsparbaren Ausgaben und legen Sie fest, wie viel Sie für die Schuldentilgung verwenden möchten. Definieren Sie klare Ziele und eine Prioritätenregel, um zuerst Kredite mit hohen Zinsen abzuzahlen.

Erstellen Sie ein monatliches Budget

Erfassen Sie Ihr gesamtes Nettoeinkommen: Gehalt, Schecks und sonstige Einnahmen. Nutzen Sie eine Tabellenkalkulation oder eine einfache App; erstellen Sie Spalten für Einnahmen, Fixkosten und variable Kosten.

Geben Sie Ihre Fixkosten (Miete, Hypothek, Rechnungen, Versicherungen) ein und addieren Sie die Summe. Fügen Sie anschließend Ihre variablen Kosten (Lebensmittel, Benzin, Abonnements) hinzu. Legen Sie für jede Kategorie ein Limit fest.

Berechnen Sie Ihren monatlichen Kontostand: Einnahmen – Ausgaben. Ist der Kontostand negativ, identifizieren Sie drei variable Ausgaben, die Sie sofort reduzieren sollten. Ist er positiv, investieren Sie mindestens 20–30 % davon in den Anleihenfonds.

Einnahmen- und Ausgabenanalyse

Ordnen Sie Ihre Ausgaben nach Priorität: notwendig, wichtig und überflüssig. Notwendig = Wohnen, Lebensmittel, Transport; Überflüssig = mehrere Streaming-Dienste, häufige Restaurantbesuche. Vergleichen Sie die tatsächlichen Beträge der letzten drei Monate, um die Durchschnittswerte zu ermitteln.

Behalten Sie Ihre regelmäßigen und einmaligen Einnahmen im Blick. Bei schwankenden Einnahmen nutzen Sie den Quartalsdurchschnitt für Ihre Planung. Achten Sie sofort auf mögliche Einkommenssteigerungen: Überstunden, Verkauf ungenutzter Gegenstände, freiberufliche Tätigkeiten.

Überprüfen Sie Ihre Abonnements und Rechnungen: Verhandeln Sie Tarife, wechseln Sie Ihren Telefon- oder Stromvertrag, vergleichen Sie Angebote. Selbst kleine Einsparungen, die sich monatlich wiederholen, verbessern Ihr Budget.

Finanzielle Ziele definieren

Setzen Sie sich konkrete, zeitlich begrenzte Ziele. Beispiele: eine Kreditkarte mit 2.000 € innerhalb von 12 Monaten abbezahlen oder innerhalb von 6 Monaten einen Notfallfonds von 1.000 € ansparen. Notieren Sie sich den Betrag, das Fälligkeitsdatum und die erforderliche monatliche Rate.

Teile deine Ziele in kurz-, mittel- und langfristige ein. Kurzfristig: Notfallreserve. Mittelfristig: Tilgung hochverzinslicher Schulden. Langfristig: Sparen für ein Haus oder eine Ausbildung.

Legen Sie einfache Regeln fest: Automatisieren Sie Überweisungen auf Ihr Sparkonto und für zusätzliche Schuldentilgungen. Überprüfen Sie Ihren Fortschritt wöchentlich und passen Sie Ihre Zahlungen an, wenn Sie zusätzliches Einkommen erhalten.

Hilfreiche Tools und Ressourcen

Finden Sie praktische Tools, mit denen Sie Einnahmen und Ausgaben verfolgen, Zahlungen planen und mit Gläubigern verhandeln können. Wählen Sie Lösungen, die wiederkehrende Aufgaben automatisieren und Ihnen sofortigen Einblick in Ihren aktuellen Kontostand ermöglichen.

Apps und Software für das Finanzmanagement

Nutzen Sie Apps, die Ihre Bankkonten verbinden und Ihnen Ihre tatsächlichen Ausgaben in Echtzeit anzeigen. Achten Sie auf Funktionen wie automatische Kategorisierung, monatliche Budgetplanung, Ausgabenbenachrichtigungen und Berichte, die als CSV- oder PDF-Datei exportiert werden können.

Hilfreiche Beispiele sind Apps, mit denen man Sparziele festlegen, Fristen in Erinnerung rufen und wöchentliche E-Mail-Zusammenfassungen erhalten kann.

Setzen Sie diese Funktionen in die Praxis um:

- Kategorisierung: Unterscheidung zwischen fixen und variablen Kosten.

- Budgetierung: Kategoriegrenzen festlegen und Benachrichtigungen erhalten.

- RückzahlungspläneManche Apps berechnen die Zeit und den Betrag, der benötigt wird, um eine Schuld zu begleichen.

- Sicherung und Export: speichert Daten für Verhandlungen oder Beratungszwecke.

Prüfen Sie Sicherheit und Kosten: Wählen Sie Apps mit Verschlüsselung, Zwei-Faktor-Authentifizierung und transparenten Datenschutzrichtlinien. Vermeiden Sie Lösungen, die Sie zur Zahlung zwingen, ohne die App testen zu müssen.

Professionelle Finanzberatung

Suchen Sie nach einem Schuldenberater oder -berater mit praktischer Erfahrung in der Schuldenrestrukturierung und in Verhandlungen mit Gläubigern.

Wenden Sie sich an Fachleute, die einen schriftlichen Plan, Erstattungssimulationen und Unterstützung bei Verhandlungen anbieten.

Überprüfen Sie Qualifikationen und Referenzen: Fragen Sie nach ähnlichen, bereits abgeschlossenen Fällen, den Kosten und den Zahlungsmethoden (Festpreis vs. Prozentsatz).

Konkrete Fragen, die man stellen sollte:

- Wie hoch sind die Gesamtkosten der Dienstleistung?

- Können Sie einen detaillierten Rückzahlungsplan bereitstellen?

- Übernehmen Sie die Kommunikation mit den Gläubigern direkt?

Wählen Sie Berater, die auch praktische Schulungen anbieten, wie z. B. personalisierte Budgetierungsübungen und gemeinsam genutzte Tools (Tabellenkalkulationen, Dokumenten-Checklisten), damit Sie auch nach Beendigung der Dienstleistung die Kontrolle über Ihre Finanzen behalten können.

Fortschrittskontrolle und Motivation

Überprüfen Sie regelmäßig Ihre Schulden, Ausgaben und Ersparnisse. Setzen Sie sich kleine, messbare Ziele und belohnen Sie sich auf einfache Weise, um motiviert zu bleiben.

Regelmäßige Überprüfung der Ergebnisse

Planen Sie eine wöchentliche und monatliche Überprüfung Ihres Budgets ein. Kontrollieren Sie wöchentlich zusätzliche Ausgaben, Mindestzahlungen und Einkommensveränderungen. Aktualisieren Sie Ihr Budget monatlich mit Ihren Kontoständen, Schuldenzahlungen und Ihren gesamten Ersparnissen.

Verwenden Sie eine einfache Tabelle, um Folgendes zu erfassen: Datum, ausstehende Schulden, geleistete Zahlung, gezahlte Zinsen und angesparte Beträge. So sehen Sie Ihren konkreten Fortschritt und wo Sie Kosten einsparen können.

Setzen Sie sich klare Kennzahlen: prozentuale Schuldenreduzierung, Tage ohne unnötige Ausgaben und Höhe des Notfallfonds. Überprüfen Sie Ihre Strategie, wenn Sie Ihre Ziele zwei Monate in Folge nicht erreichen.

Finanzielles Stressmanagement

Achten Sie auf Stressanzeichen: Schlaflosigkeit, das Vermeiden von Rechnungen oder Wut beim Kontoauszug. Sobald diese auftreten, halten Sie inne und passen Sie Ihren Plan in kleinen, praktischen Schritten an.

Üben Sie einfache Maßnahmen, um Ängste abzubauen: Delegieren Sie Aufgaben (z. B. mithilfe einer Budget-App), automatisieren Sie wiederkehrende Zahlungen und legen Sie sich einen kleinen Notfallfonds an. Kleine Erfolge reduzieren den emotionalen Druck.

Suchen Sie sich bei Bedarf Unterstützung von außen: eine kostenlose Beratungsstelle, Fokusgruppen oder eine vertraute Freundin oder einen vertrauten Freund, die/der Sie dabei unterstützt, Ihre Ziele zu erreichen. Führen Sie regelmäßige, kurze Feedbackrunden durch; so behalten Sie die Kontrolle, ohne den Stress zu erhöhen.

Häufige Fehler, die es zu vermeiden gilt

Ignorieren Sie Ihre Situation nicht. Wenn Sie Ihre Konten und Zahlungsfristen nicht im Blick behalten, werden sich die Probleme schnell verschärfen und die Mahngebühren steigen.

Machen Sie keine neuen Schulden, um alte abzubezahlen. Das mag zwar wie eine schnelle Lösung erscheinen, erhöht aber oft Ihren Schuldenstand und gefährdet Ihre Kreditwürdigkeit.

Vergessen Sie nicht ein realistisches Budget. Planung ohne konkrete Daten führt zu falschen Schätzungen. Nutzen Sie Ihre tatsächlichen Ausgaben und realistischen Einnahmen für Ihre Planung.

Unterschätzen Sie nicht die Bedeutung der richtigen Zahlungsprioritäten. Wenn Sie nur die Mindestbeträge oder Zinsen zahlen, bleiben Sie länger verschuldet. Konzentrieren Sie sich auf Schulden mit hohen Zinsen oder rechtlichen Risiken.

Versäumen Sie nicht die Kommunikation mit Ihren Gläubigern. Wenn Sie Warnungen ignorieren, verringern Sie Ihre Verhandlungsmöglichkeiten. Ein Gespräch kann den Weg zu Rückzahlungsplänen oder Schuldenermäßigungen ebnen.

Vermeiden Sie ungesicherte, vermeintlich einfache Lösungen. Schnellkredite oder Dienstleistungen, die Wunder versprechen, sind oft teurer als erwartet. Prüfen Sie Kosten, Konditionen und den Ruf des Anbieters, bevor Sie ein Angebot annehmen.

Vergessen Sie nicht Ihre Notfallreserve. Ohne Ersparnisse kann eine unerwartete Ausgabe Sie schnell wieder in die Schuldenfalle treiben. Selbst eine kleine Reserve hilft Ihnen, Ihren Plan einzuhalten.

Nutzen Sie diese Liste als Schnellcheck bei der Budgetüberarbeitung. Haken Sie alle Fehler ab und korrigieren Sie sie nacheinander, um entschlossen voranzukommen.

Abschluss

Sie verfügen nun über konkrete Instrumente, um Schulden abzubauen und Ihr Budget neu zu ordnen. Kleine, konsequente Schritte führen zu langfristigen Erfolgen.

Setzen Sie klare Prioritäten: Begleichen Sie zuerst die notwendigen Ausgaben und hochverzinsten Schulden. Überprüfen Sie Ihr Budget wöchentlich, um den Überblick zu behalten.

Wählen Sie eine Strategie, die für Sie funktioniert, beispielsweise die Lawinen- oder die Schneeballmethode. Bleiben Sie diszipliniert, aber realistisch: Planen Sie ausreichend Puffer für unvorhergesehene Ereignisse ein.

Verhandeln Sie gegebenenfalls mit den Gläubigern. Klare Kommunikation ermöglicht es Ihnen oft, niedrigere Zinsen oder günstigere Zahlungspläne zu erhalten.

Legen Sie einen Notfallfonds an, und sei er noch so klein. Das verringert das Risiko weiterer Verschuldung und gibt Ihnen mehr Sicherheit.

Verfolgen Sie Ihre Fortschritte anhand einfacher Zahlen: Schuldenstand, Fixkosten und Ersparnisse. Sichtbare Verbesserungen motivieren Sie.

Bleiben Sie flexibel: Ihre Situation kann sich ändern. Passen Sie Ihren Plan an, wenn neue Ziele oder ein anderes Einkommensniveau erforderlich sind.

Haben Sie Geduld. Schuldenabbau braucht Zeit, aber jede Zahlung zählt. Lernen und pflegen Sie weiterhin gute Finanzgewohnheiten.

Trendthemen

Green Personal Loan Review verbessert Banco Desio

Banco Desio bietet den Migliora Green Loan an: eine transparente und bequeme Lösung zur Finanzierung grüner und nachhaltiger Projekte.

Weiterlesen

Die besten Geschäftskreditkarten für Startups

Geschäftskreditkarten für Startups: Cashback, flexible Kreditlimits und maßgeschneiderte Services für Ihr Unternehmen.

Weiterlesen

Keine Gebühren, maximale Freiheit: Die Easy Compass Card bietet Ihnen mehr, als Sie erwarten!

Mit der Easy Compass Card behalten Sie Ihre Finanzen ganz einfach im Griff. Clever ausgeben und sparen.

WeiterlesenDas könnte Ihnen auch gefallen

Fixe und variable Kosten: Wie man sie erkennt und kontrolliert

Fixe und variable Ausgaben sind zwei grundlegende Kategorien in einem persönlichen Budget. Wenn Sie diese verstehen, können Sie Ihre Finanzen besser planen.

Weiterlesen

UniCreditCard Flexia Gold: Der Luxus eines Kreditlimits von bis zu 15.000 €

Die Unicredit Flexia Gold Karte: Höchste Priorität und exklusive Vorteile. Geschützte Einkäufe, Kundenservice rund um die Uhr und vieles mehr. Jetzt entdecken!

Weiterlesen

Offene Anmeldefrist: Was Sie wissen müssen, um fundierte Gesundheitsentscheidungen zu treffen

Leitfaden zur offenen Einschreibungsphase: Alles, was Sie wissen müssen, um die besten Leistungen für Ihre Gesundheit und Finanzen auszuwählen.

Weiterlesen